【Q】税務署から所得税の予定納税の通知と納付書が送付されてきました。所得税の納付は、確定申告の時だけと思っていました。今回のように、確定申告時以外の時期に所得税を納付する必要があるのでしょうか。また、支払わなくて良い場合もあるのでしょうか。

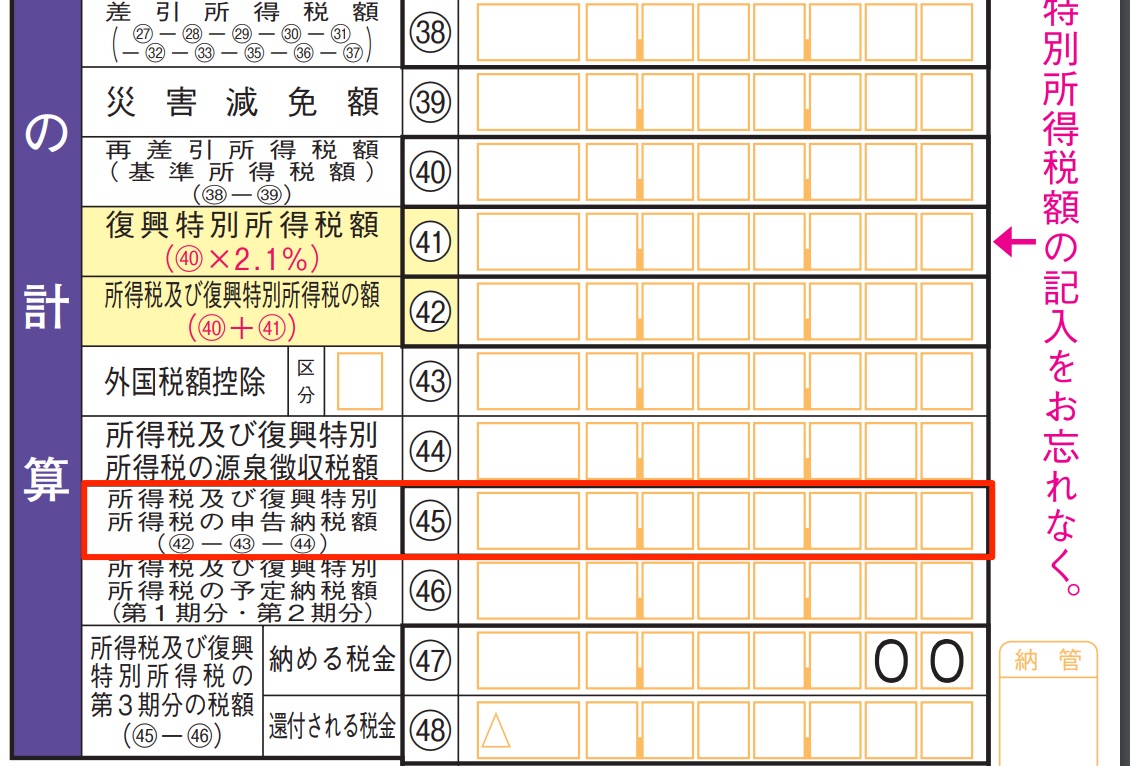

【A】予定納税基準額(確定申告書Bの㊺欄)の金額が15万円以上だった場合は、予定納税(中間納税)の対象となります。(図1参照)

図1 予定納税基準額(確定申告書Bの㊺欄)の金額

所得税の予定納税がある場合は、年3回納付となります。

1回目:7月1日〜7月31日

2回目:11月1日〜11月30日

3回目:3月15日(確定申告期限)

ただし、以下のような場合は、予定納税(中間納税)は支払わなくてよいとなっています。

予定納税の義務のある方が、廃業、休業又は業況不振等により、

①その年6月30日の現況による申告納税見積額(*1)が予定納税額の計算の基礎となった予定納税基準額(*2)に満たないと見込まれる場合

②その年10月31日の現況による申告納税見積額が既に受けている減額の承認に係る申告納税見積額に満たないと見込まれる場合

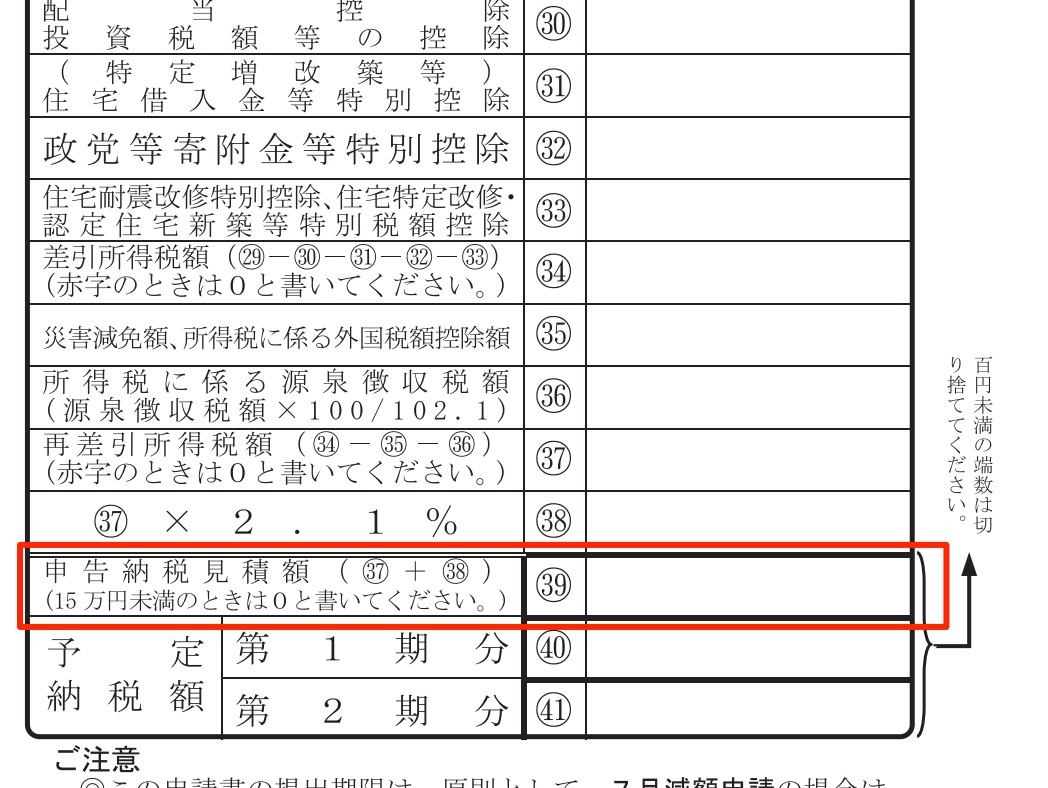

(*1) 申告納税見積額・・・「令和元年分所得税及び復興特別所得税の予定納税の7月(11月)減額申請書」の㊴欄(図2参照)

(*2) 予定納税基準額・・・前年の確定申告書Bの㊺欄(図1参照)

図2 申告納税見積額(所得税減額申請書の㊴欄)

*税務署に「令和元年分所得税及び復興特別所得税の予定納税の7月(11月)減額申請書」を提出する必要があります。

詳しくは、豊中市 千里中央の松田税理士事務所までお問い合わせください。