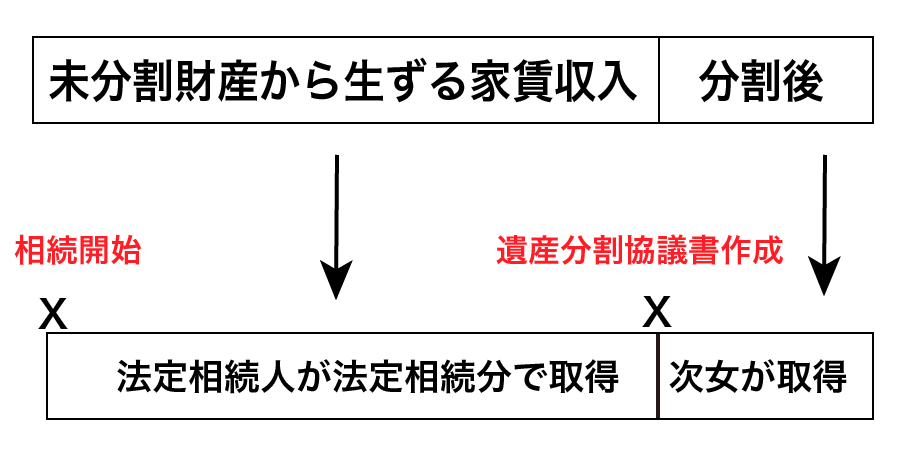

【Q】賃貸アパートを所有している父が亡くなりましたが、まだ遺産分割協議書の作成が完了していない状況です。そのため賃貸アパートは未分割の状態ですが、家賃収入は毎月入ってきています。 賃貸アパートは、次女が相続することになっているため、遺産分割協議書を作成するまでの家賃収入は、実際に相続する次女が不動産所得の確定申告をすることになるのでしょうか? このように、未分割の状態の相続財産から生じる収入は、誰に帰属するのでしょうか?

【A】賃貸アパートは次女が相続することが決まっていますが、「遺産は、相続が複数あるときは、相続開始から遺産分割までの間、共同相続人の共有に属する」ため、遺産分割協議書が作成されるまでに生じた未分割財産(賃貸アパート)の収益(家賃収入)は、法定相続人が法定相続割合によって取得したものとして、各々が不動産所得の確定申告を行うことになります。一方、遺産分割協議書作成日以後に生じた収益(家賃収入)は、その100%が相続する次女の不動産所得となります。また、遺産分割協議が確定後に、遡って更正の請求や修正申告はできないことになります。

【解説図】

【根拠判決】

大阪高裁平成17.9.8判決 【債権の帰属/未分割遺産から生ずる賃料債権】

ご相談、お問い合わせは、豊中市 千里中央の松田税理士事務所へ