[Q] 公的年金収入と給与収入の両方がある場合の確定申告について教えてください。

[A]

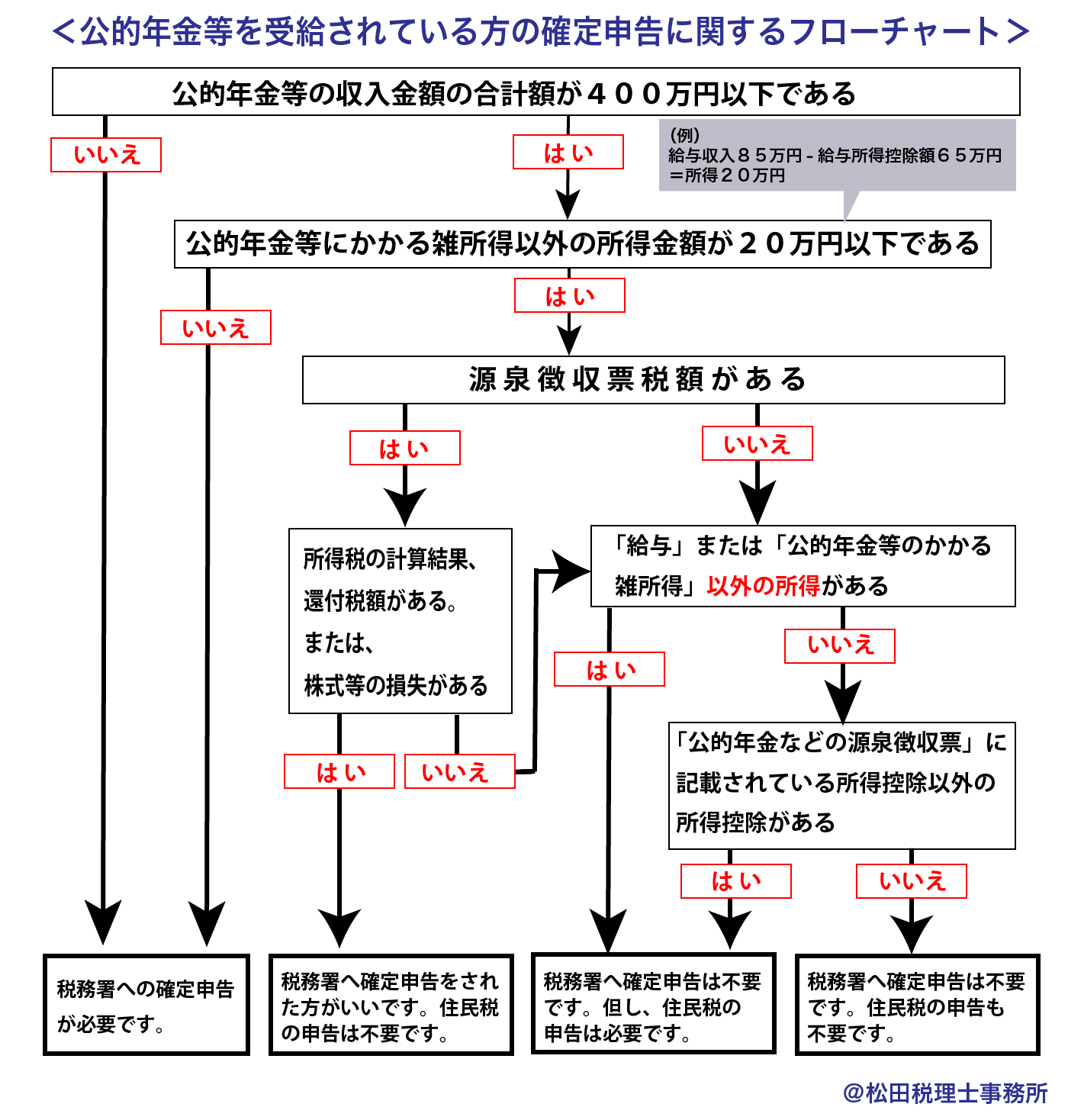

まず、年金収入が400万円超の場合は、必ず確定申告が必要になります。

一方、年金収入が400万円以下の場合でも、「公的年金等に係る雑所得以外の所得金額が20万円を超える場合」には、所得税の確定申告が必要になります。

給与収入85万円超の方、個人事業主として事業所得(青色申告控除後)が20万円を超える方、生命保険金の一時金や満期保険金などの雑所得が20万円を超える方がその対象になってきます。

※「公的年金等に係る雑所得以外の所得」で、上記記載の所得金額の計算方法は、以下の通りとなります。

1、給与所得→給与等の収入金額-給与所得控除額

つまり、給与等の収入金額(額面金額)が85万円を超える場合には、給与所得金額は、20万円を超えることなります。

2、雑所得(公的年金等以外)→総収入金額-必要経費

3、一時所得→(総収入金額-収入を得るために支出した金額-特別控除額(最高50万円))×1/2

但し、医療費控除の適用を受けたい方、住宅ローン控除の適用を受けたい方、年金収入に源泉徴収税額があり還付金の発生する方などは、確定申告が不要となっても、あえて確定申告する方が有利になる場合があります。

「確定申告を不要とする制度」を詳しくフローチャートで解説すると以下の図のようになります。(松田税理士事務所作成)

ご相談、お問い合わせは、豊中市 千里中央の松田税理士事務所へ